相続対策には大きく2つの対策があります。

相続開始前に行う「事前対策」、相続開始後に行う「事後対策」です。

事前対策は、事後対策にくらべ節税手法がはるかに多く、より大きな効果が見込めます。

本サービスでは、より効果の大きい「事前対策」に絞り、さまざまな節税手法のご提案、実行支援をさせていただきます。高額な納税や親族間での争いなど、相続トラブルを未然に防ぐためにも、ぜひ早くからの対策をご検討ください。

目次

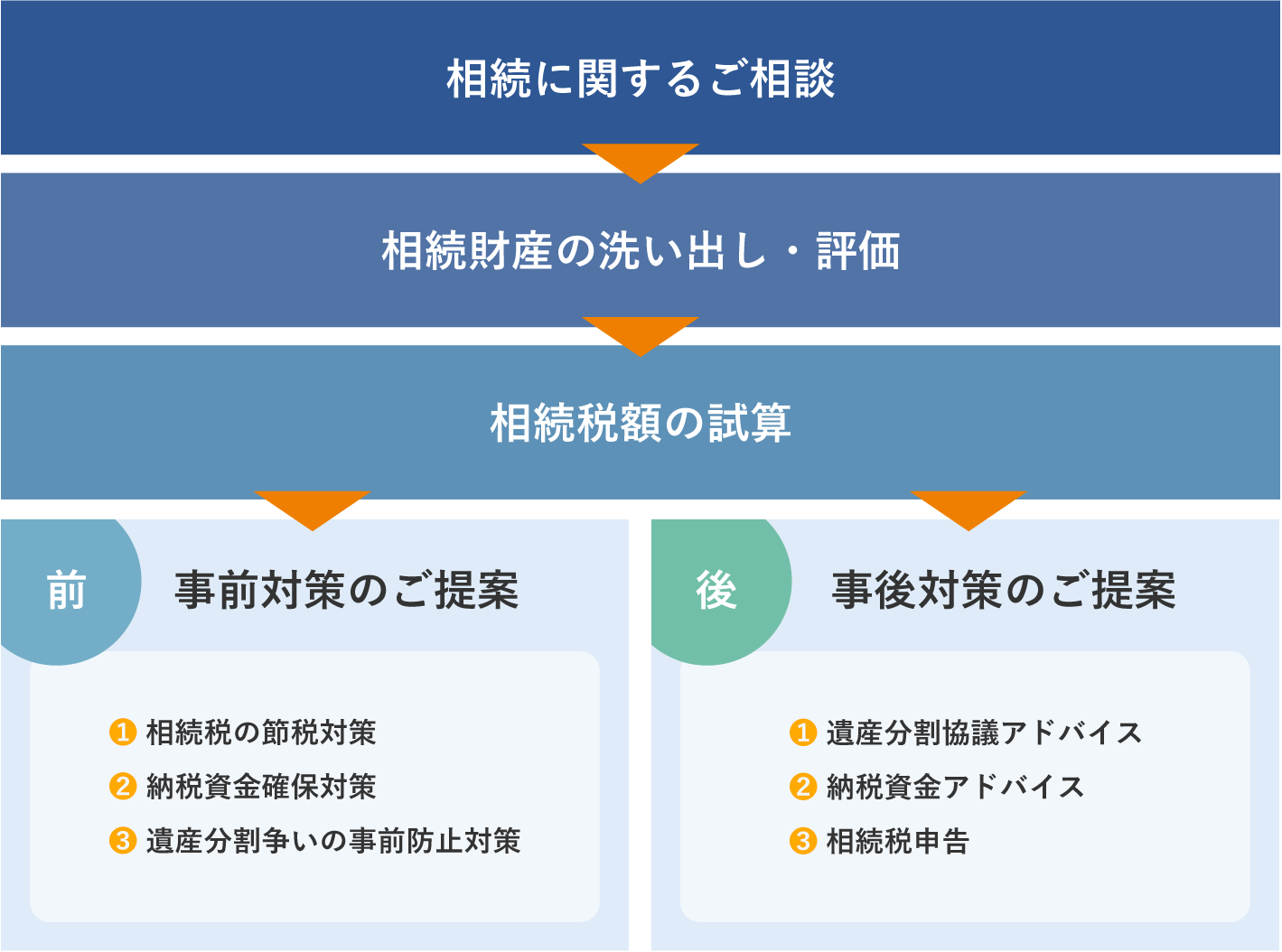

相続対策の全体像

相続対策(事前、事後含む)の流れ、全体像は以下の通りです。

事前対策にせよ、事後対策にせよ、まずはしっかりと状況をお伺いさせていただき、相続財産の整理をして相続税額を試算いたします。

事前対策では以下の3方向からご提案させていただき、それぞれのプランをお客様とすり合わせの上、実際に進めるにあたっての実行支援を行います。

- ①節税対策

- ②納税資金確保対策

- ③遺産分割争いの事前防止対策

事前対策の節税手法

事前対策の節税手法について一部ご紹介いたします。

こちらで掲載するものは比較的有名なものですので、すでにご存知かもしれません。しかし、細かいものやある条件下によって当てはめられるものなど、あまり知られていない手法も多数ございます。

お客様の状況にあわせ、最適な事前対策をご提案してまいります。

1. 生前贈与をする

生前に財産を分けておくことで、相続後に課税される財産を減らすことが出来ます。これを生前贈与と言います。生前贈与を行う場合、110万円/年までは税金がかかりません。生前のなるべく早い段階から地道に110万円を超えない範囲で贈与を行うことで、節税対策になります。

2. 贈与税の特例を利用する

贈与税には特別に設けられた控除があります。例えば、配偶者控除は婚姻期間が20年以上の配偶者に居住用不動産または居住用不動産を取得するために金銭の贈与を行った場合、上記1の贈与税の基礎控除110万円のほか、最高2,000万円まで非課税とすることが出来る特例です。

3. 生前に非課税財産に転換しておく

相続財産とみなされる財産と、そうではない財産が存在します。所有している財産を、生前のうちに相続財産とみなされない財産に転換しておくことで、相続税を軽減させることが可能です。

4. 評価額の高い財産から低い財産に転換する

相続財産の評価の仕方は、財産ごとに異なります。評価の仕方が割安なものを中心に財産の形成を行うことで、相続税を抑えることが可能です。

5. 貸家(マンション)を建てる

土地、又は建物を賃貸している場合、それらの不動産の評価額は、通常自分で所持・使用する場合と比較すると評価額が低くなります。

6. 小規模宅地等の課税の特例を利用する

亡くなった親族から相続した家・マンション・事業所等が、それまで居住や事業のために使用されていた場合、一定の要件を満たすことで相続税の負担を軽減することが可能です。

7. 生命保険金を利用する

生命保険金を受け取る場合、500万円×法定相続人の数だけ非課税になります。

料金について

1. 事前対策の料金

お客様の個別事情やニーズに応じて最適なサービスをご提供できるよう、事前対策については一律の料金設定は設けておりません。

状況をお伺いさせていただいた上で、簡易的な相続税額の試算、サポート内容、スケジュール、概算費用をご提示させていただきます。

まずはお電話、メールにてお気軽にお問い合わせください。

2. 事後対策の料金

相続発生後の事後対策については、相続税申告サポートの一環として様々なアドバイスをさせて頂きます。相続税申告サポートの料金については、サービス詳細ページをご覧下さい。